ページ目次

定額減税補足給付金(不足額給付)について、よくある質問を掲載しています。不足額給付の詳細については、以下ホームページをご確認ください。

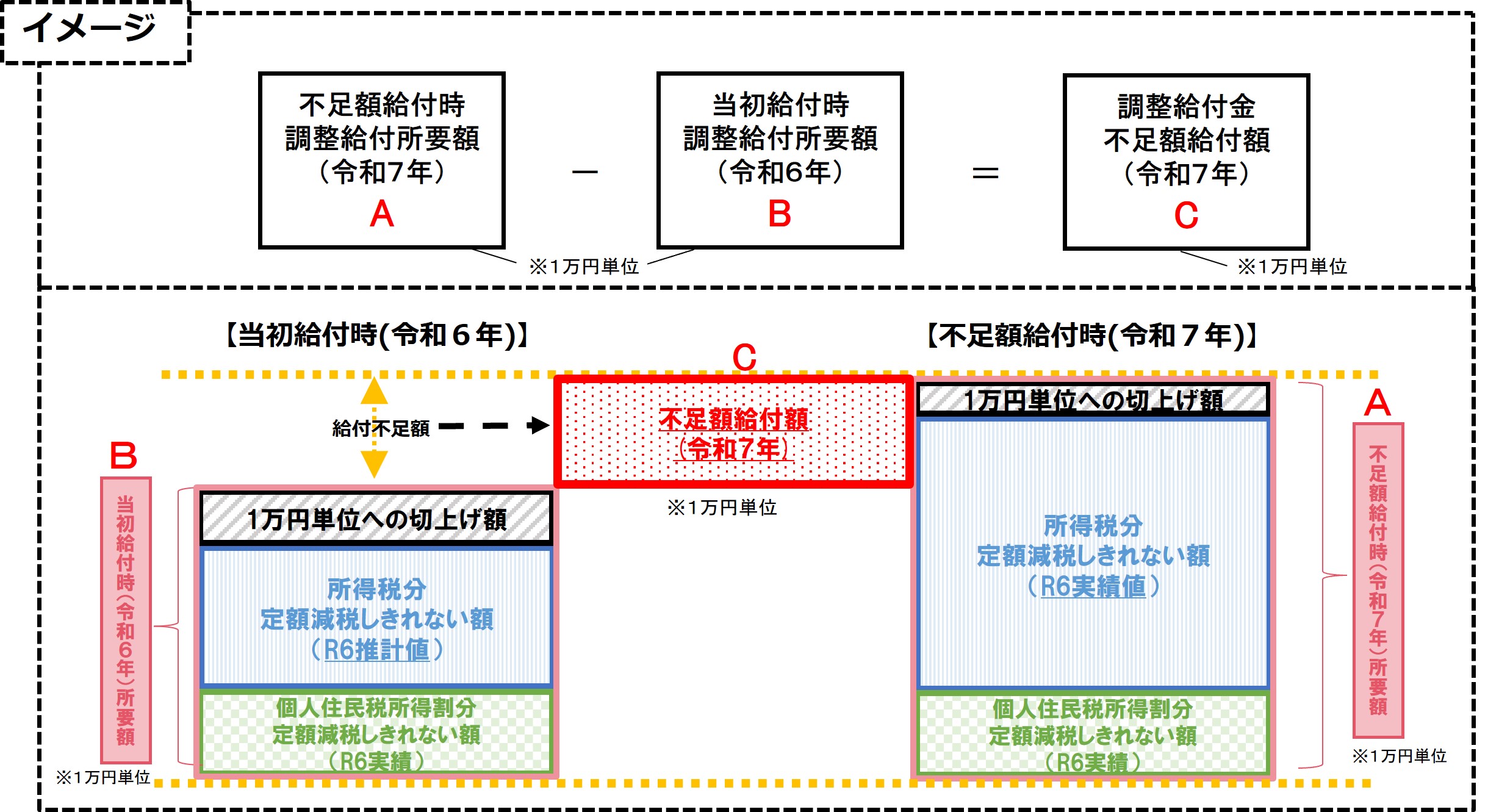

不足額給付とは、令和6年分所得税および定額減税の実績額が確定したことにより、令和6年度に定額減税しきれないと見込まれる方へ実施した定額減税補足給付金(調整給付)の額に不足が生じた場合に追加で給付を行うものです。

本来給付すべき所要額と当初調整給付額の差額が支給されます。

1人あたり原則4万円が支給されます。ただし、令和6年1月1日時点で、国外居住者であった場合は3万円となります。

「控除外額」は所得税の定額減税可能額のうち令和6年分の所得税から控除しきれなかった額です。令和6年推計所得税から定額減税しきれないと見込まれる方には、令和6年中に調整給付金として支給しています。不足額給付とは、調整給付金を支給してもなお不足が生じる場合に追加で給付するものです。必ずしも控除外額の記載分が不足額として算定され給付されるものではありません。

死亡日時点で扶養していた場合、給付額は変わりません。

不足額給付の対象にはなりません。令和6年中の所得税の計算における扶養は令和6年12月31日時点の現況により判断するため、令和7年中に扶養親族が増えた場合は含まれません。

ただし、令和6年中に子どもが生まれた場合は、令和6年中の所得税の計算における扶養に含まれます。そのため、令和6年分の所得税で定額減税しきれない額があり、かつ当初給付額に不足が生じる場合は給付の対象となります。

「物価高騰対策給付金に係る差押禁止等に関する法律施行規則」に基づき非課税です。また、差押えの対象にもなりません。

支給対象者には、市から支給のお知らせまたは支給確認書を送付します。具体的には以下のとおりです。

当初調整給付の算定に際し、令和5年中の所得を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額などが確定したのちに、本来給付すべき所要額と当初調整給付額との間で差額が生じた方が対象です。

本人および扶養親族として定額減税対象外であり、かつ低所得世帯向け給付の対象世帯の世帯主・世帯員にも該当しなかった方が対象です。具体的には、青色事業専従者・事業専従者や合計所得金額が48万円を超えており定額減税の対象とならなかった方です。

令和7年度個人市民税・県民税が課税される市区町村において支給されますので、令和7年1月1日に住民登録のあった市区町村へお問い合わせください。なお、令和7年1月2日以降に銚子市から転出された方は、銚子市から転出先住所に確認書などを送付します。

令和7年度個人市民税・県民税の賦課期日である令和7年1月1日時点で銚子市に居住している方で、所得税から定額減税しきれない額が発生している場合は、不足額給付の対象となります。ただし個人市民税・県民税分の1万円は含まれず、所得税分の3万円のみを基礎として給付額が算定されます。

定額減税しきれない額が算定された場合には、不足額給付の支給対象者になります。

令和7年度の個人市民税・県民税が非課税または均等割のみ課税されている方であっても、令和6年分の所得税が発生し、定額減税しきれない額があり、かつ当初給付額に不足が生じる場合は対象となります。

令和6年分の所得税額が発生しており、定額減税の対象者でかつ減税しきれなかった税額がある場合は、不足額給付の対象となります。

令和6年分の所得税額が確定し当初調整給付に不足が生じる場合は、不足額給付の対象となります。

(1)電子による申請

確認書記載のURLまたは二次元コードからアクセスし、入力フォームに沿って申請してください。詳しい申請方法は、確認書に同封の電子申請方法をご参照ください。

(2)郵送による提出

確認書に必要事項を記入し本人確認書類などの添付書類を同封のうえ、専用の返信用封筒でご返送ください。詳しい記載方法は、確認書に同封の記載例をご参照ください。

電子による申請をした内容は、原則変更できません。ただし、口座番号の入力誤りなどで申請内容の修正等が必要な場合は、コールセンターまでお問い合わせください。

令和7年7月28日(月曜日)から開設しています。

電話番号:0120-181-191(受付時間:午前9時から午後5時まで)

(注意)土曜日、日曜日、祝日を除く