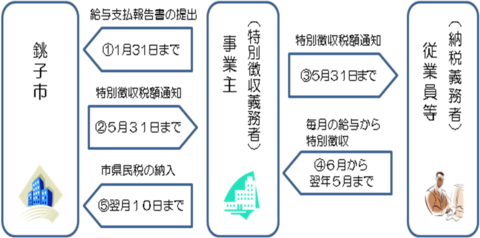

給与所得者に係る市民税・県民税については、所得税の源泉徴収と同様に、事業主(給与支払者)が特別徴収義務者として、毎月従業員等(納税義務者)の給与から市民税・県民税を天引きし市町村に納入する特別徴収の制度によることとされています。

しかしながら、制度が正しく理解されていないことなどから、本市の平成26年度の現状では給与所得者の概ね6割程度の実施にとどまっているところです。

こうしたことから、法令遵守、納税者の利便性向上、滞納発生の抑制のため、千葉県及び県内の全市町村は、以下のとおり平成28年度から特別徴収義務者の県内一斉指定を行うため、連携して取り組んでいます。

市民税・県民税の特別徴収は法令で定められていますので、実施していない事業主の皆様につきましては、円滑に対応できるよう早期に準備をお願いいたします。

なお、千葉県の下記ホームページもご覧ください。

毎年5月に事業主(特別徴収義務者)あてに市町村から「特別徴収税額決定通知書」をお送りしますので、各従業員等(納税義務者)の税額を毎月の給料からそれぞれ天引きし、翌月10日までに天引きした税額の合計額を各従業員の住所地の市町村へ納入していただきます。

(注意)納期の特例について

従業員等が常時10名未満の場合は、市町村長の承認を受けることで、年12回の納期を12月と6月の2回とすることができます。

地方税法及び各市町村の条例の規定により、特別徴収をすることの指定を受けた事業主(給与支払者)を特別徴収義務者といいます。

従業員等(納税義務者)の住所地である市町村から特別徴収税額決定通知を受けた事業主は、特別徴収税額の月割額を従業員等の給与から差し引いて、翌月の10日までに各市町村に納入していただきます。

前年中に給与の支払いを受けており、かつ4月1日の現況において給与の支払いを受けている方です。事業主(特別徴収義務者)は、給与所得者である従業員等(納税義務者)から、特別徴収の方法によって市民税・県民税を徴収しなければなりません。

例:年税額を93,000円とすると1回(月)の納税額は次のとおりになります。

| 年税額 | 93,000円 |

|---|---|

| 1期 | 24,000円 |

| 2期から4期 | 各23,000円 |

| 支払い回数 | 4期払い |

| 年税額 | 93,000円 |

|---|---|

| 6月 | 8,300円 |

| 7月から5月 | 各7,700円 |

| 支払い回数 | 6月から5月まで12回(月)払い |

(注意)年税額は変わりませんが、支払い回数が多くなるため、1回あたりの支払額が少なくなります。

回答1:市民税・県民税の特別徴収とは、所得税の源泉徴収と同じように、事業主(給与支払者)が毎月従業員等(納税義務者)に支払う給与から市民税・県民税を給与天引きし、従業員等に代わり市町村に納入していただく制度です。

所得税の源泉徴収義務がある事業主は、市民税・県民税の特別徴収を行う義務があります。

(地方税法(以下「法」という)第321条の4第1項)

回答2:所得税の源泉徴収を行う義務がある事業主は、市民税・県民税の特別徴収を行う義務があります。

(法第321条の4第1項)

常時2人以下の家事使用人のみに対し給与の支払をする事業主は、所得税の源泉徴収を要しないとされています(所得税法第184条)が、それ以外の事業主は従業員等の市民税・県民税について特別徴収を行っていただく必要があります。

また、次のような事業主については、切替理由書を提出することにより、当面の間、普通徴収によることもできます。

(注意)「質問4:特別徴収の対象に例外はないのか。」の普通徴収が認められる従業員等(給与所得者)を除いた従業員等が2名以下の事業主。

回答3:前年中に給与の支払いを受けており、かつ当年度の初日(4月1日)において給与の支払いを受けている人は特別徴収の対象となります。(法第321条の3第1項)

回答4:次の条件に該当する従業員等は、切替理由書を提出することにより、当面の間普通徴収とすることができます。

回答5:従業員等(納税義務者)は、納税のために金融機関や市役所などに出向いて納税する必要がなくなり、市民税・県民税の納め忘れがなくなります。また、普通徴収は年4回払いですが、特別徴収では12ヶ月に分割して毎月の給与から天引きしますので、納税者の1回あたりの負担が緩和されます。

事業主(給与支払者)は、市民税・県民税の税額計算を市町村が行いますので、所得税のように税額計算や年末調整をする手間はかかりません。

回答6:これまでも地方税法の規定(法第321条の4)により、所得税の源泉徴収を行う義務がある事業主は、原則として市民税・県民税の特別徴収を行う義務がありましたが、事業主の個々の事情等により普通徴収での納付を受けている事例が、全国的にも見受けられていました。

近年、法令遵守、公平性の担保、納税者の利便性の向上、滞納発生の抑制のため、特別徴収義務者(給与支払者)の一斉指定に取組む都道府県が増えています。

本県においても、平成28年度以降は、千葉県及び県内全市町村が連携のもと、特別徴収を行っていない事業主に対して特別徴収義務者として特別徴収税額決定通知書を一斉送付するとともに、特別徴収の例外に該当しない従業員等が普通徴収となっている事業主については、これらの従業員等についても特別徴収を行っていただくこととしました。

回答7:特別徴収税額決定通知書が送付されたにも関わらず、事業主が市民税・県民税を納期限までに市町村に納入しなかった場合は税金を滞納していることとなり、滞納処分の対象となります。(法第331条)

また、地方税法には納入しなかった場合の罰則規定があり、「十年以下の懲役もしくは二百万円以下の罰金に処し、又はこれを併科する。」とされています。(法第324条第3項)

回答8:給与支払報告書に記載された者で特別徴収税額がなく、4月1日現在において給与の支払を受けなくなった者がある場合は、4月15日までに「給与支払報告に係る給与所得者異動届出書」をご提出ください。(法第317条の6)

また、特別徴収税額のある者が給与の支払を受けなくなった場合は、「特別徴収に係る給与所得者異動届出書」を翌月の10日までにご提出ください。(法第321条の5第3項、規則第9条の5)

従業員等が6月1日から12月31日までに退職等した場合は、残りの税額は普通徴収に切り替わることとなりますが、従業員等から特別徴収を希望する旨の申出があった場合には、残りの税額を給与や退職金等から徴収し納入していただきます。

給与支払報告書を提出した翌年1月1日から4月30日までに従業員等が退職した場合は、従業員等からの申出がなくても5月31日までの間に支払いをする給与や退職金等から、全額を徴収し納入していただく必要があります。(法第321条の5第2項)

回答9:非課税の方(徴収すべき税額がない方)や市民税・県民税をすでに納入済の方についても、異動があった場合には、異動届出書の提出が必要となりますので、異動があった月の翌月10日までに異動届出書を提出してください。

回答10:市民税・県民税は前年の所得に対して計算しますので、税額が変わることは原則としてありません。ただし、修正申告等により、前年中の所得や所得控除等に変更が生じた場合、市民税・県民税が再計算となり税額が変わる場合があります。このような場合は、天引きが済んでいない残りの月で税額を調整した税額変更通知書をお送りしますので、それ以降は変更後の額での天引きをお願いします。

なお、税額が大幅に減りすでに天引きがされた税額を還付する場合は、税額変更通知書を送付するとともに、返金の方法などについても別途ご連絡いたします。

また、退職等による異動があった場合は異動届を提出していただきますが、その異動により事業主が特別徴収すべき税額に変更があった場合も、特別徴収税額の変更通知書を送付いたしますので、変更後の税額を納入してください。

回答11:所得税と市民税・県民税では課税の根拠となる税法が異なるため、計算方法も異なります。

所得税が発生しなくても市民税・県民税が発生する場合もありますし、市民税・県民税が発生しなくても所得税が発生する場合もあります。

回答12:普通徴収切替理由書に、普通徴収への切替理由と対応する符合が書かれています。eLTAX(光ディスク)で提出する際は、給与支払報告書の個人別明細書の摘要欄に、切替理由書上の該当する符合を記入するとともに、システム内「普通徴収」欄に必ずチェックを入力してください。

原則として、普通徴収切替理由書の添付は不要ですが、提出していただく場合は別途郵送をお願いします。

回答13:特別徴収税額は、毎年5月に税額決定通知書とともにお送りする納入書により、給与支払日の翌月の10日までに金融機関等の窓口で納めていただくことになります。納入書と同封する文書中に記載された金融機関等で納める場合、振込手数料は無料です。

それ以外の金融機関からの振込につきましては、誠に申し訳ございませんが、手数料が必要となります。手数料は振込する金融機関により異なりますので、振込をする金融機関にお尋ねください。

第三百二十一条の三 市町村は、納税義務者が前年中において給与の支払を受けた者であり、かつ、当該年度の初日において給与の支払を受けている者(支給期間が一月を超える期間により定められている給与のみの支払を受けていることそのほかこれに類する理由があることにより、特別徴収の方法によつて徴収することが著しく困難であると認められる者を除く。以下この条及び次条において「給与所得者」という。)である場合においては、当該納税義務者に対して課する個人の市町村民税のうち当該納税義務者の前年中の給与所得に係る所得割額及び均等割額の合算額は、特別徴収の方法によつて徴収するものとする。ただし、当該市町村内に給与所得者が少ないことそのほか特別の事情により特別徴収を行うことが適当でないと認められる市町村においては、特別徴収の方法によらないことができる。以下省略

第三百二十一条の四 市町村は、前条の規定によつて特別徴収の方法によつて個人の市町村民税を徴収しようとする場合においては、当該年度の初日において同条の納税義務者に対して給与の支払をする者(他の市町村内において給与の支払をする者を含む。)のうち所得税法第百八十三条 の規定によつて給与の支払をする際所得税を徴収して納付する義務がある者を当該市町村の条例によつて特別徴収義務者として指定し、これに徴収させなければならない。この場合においては、当該市町村の長は、前条第一項本文の規定によつて特別徴収の方法によつて徴収すべき給与所得に係る所得割額及び均等割額の合算額又はこれに同条第二項本文の規定によつて特別徴収の方法によつて徴収することとなる給与所得以外の所得に係る所得割額(同条第四項に規定する場合にあつては、同項の規定により読み替えて適用される同条第二項本文の規定によつて特別徴収の方法によつて徴収することとなる給与所得及び公的年金等に係る所得以外の所得に係る所得割額)を合算した額(以下この節において「給与所得に係る特別徴収税額」という。)を特別徴収の方法によつて徴収する旨を当該特別徴収義務者及びこれを経由して当該納税義務者に通知しなければならない。 以下省略

第三百二十一条の五 前条の特別徴収義務者は、同条第二項に規定する期日までに同条第一項後段(同条第六項において準用する場合を含む。)の規定による通知を受け取つた場合にあつては当該通知に係る給与所得に係る特別徴収税額の十二分の一の額を六月から翌年五月まで、当該期日後に当該通知を受け取つた場合にあつては当該通知に係る給与所得に係る特別徴収税額を当該通知のあつた日の属する月の翌月から翌年五月までの間の月数で除して得た額を当該通知のあつた日の属する月の翌月から翌年五月まで、それぞれ給与の支払をする際毎月徴収し、その徴収した月の翌月の十日までに、これを当該市町村に納入する義務を負う。ただし、当該通知に係る給与所得に係る特別徴収税額が均等割額に相当する金額以下である場合には、当該通知に係る給与所得に係る特別徴収税額を最初に徴収すべき月に給与の支払をする際その全額を徴収し、その徴収した月の翌月の十日までに、これを当該市町村に納入しなければならない。以下省略