「ふるさと納税制度」では、寄付金のうち2,000円を超える額について、所得税では寄付日の属する年の「所得控除」の対象に、住民税では寄付日の属する年の翌年度の「税額控除」の対象となります。

詳しくは、総務省の「ふるさと納税のしくみ」をご覧ください。

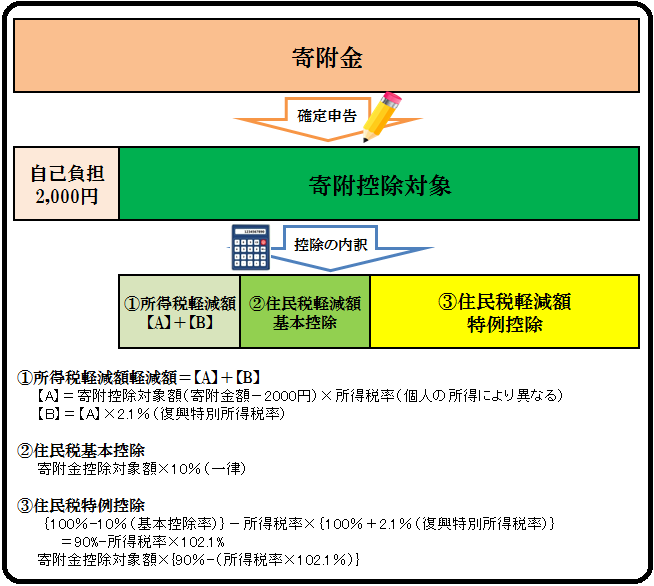

ふるさと納税額のうち2,000円を超える部分については、一定の上限までは以下の図のように税金から控除されます。

(注意)上限は個人の所得や家族構成などにより異なります!

寄付金額から2,000円を除いた額が、寄付金控除の対象となります。

控除の内訳は、次の通りです。

所得税課税率は個人の所得により異なります。

「1.」は、寄付日の属する年の「所得控除対象」となり、翌年の3月に還付されます。(ただし、ワンストップ特例制度を申込んだ場合は、「2.」・「3.」同様住民税から控除されます。詳しくは、「ワンストップ特例制度のご案内」ページをご参照ください。)

「2.」および「3.」は、寄付日の属する年の翌年度の「税額控除対象」となり、住民税から控除されます。

「3.」の特例控除額は、寄付日の属する年の翌年の住民税所得割額の20%が限度となります。(平成27年4月1日改正)